Co to jest IKZE?

IKZE to skrót od Indywidualnego Konta Zabezpieczenia Emerytalnego. Jest to dobrowolna forma oszczędzania wprowadzona przez rząd w 2012 roku. Tworząc IKZE rząd chciał zrekompensować podatnikom obniżenie składki przekazywanej do OFE. W 2010 roku została ona zmniejszona z 7,3% do 2,3% wynagrodzenia.

A tak naprawdę IKZE ma być zachętą do dodatkowego oszczędzania na emeryturę. Dlaczego? Już od dawna wiadomo, że Polskę czeka szok demograficzny, który przełoży się w perspektywie 20-30 lat na dwukrotnie wyższą liczbę emerytów niż dzisiaj. To nie oznacza, że ZUS zbankrutuje, to oznacza, że emerytury będą coraz niższe.

Jeśli sami nie odłożymy dodatkowych środków emerytura państwowa nie wystarczy na pokrycie podstawowych potrzeb.

Zwracam uwagę, że samo IKZE to nie produkt finansowy, tylko „nakładka” na różne produkty oferowane przez instytucje finansowe. Zatem formę oszczędzania możemy wybrać samodzielnie i skorzystać korzyści podatkowych oferowanych przez IKZE.

Zachęta jest spora – dwie ulgi podatkowe

Kto lubi płacić podatki? Konstrukcja IKZE zapewnia są dwie ulgi podatkowe.

Główna zaletą jest fakt, że ulga podatkowa jest od razu odczuwalna. Możliwość odpisania rocznej składki od dochodu – w praktyce pomniejsza to podstawę opodatkowania (podatkiem PIT z bieżącej pracy).

IKZE to najprostsza i najskuteczniejsza forma oszczędzania na podatkach zarówno dla osób pracujących na etatach, prowadzących działalność gospodarczą czy umowach cywilno-prawnych.

Dzięki temu co roku otrzymamy od urzędu skarbowego zwrot podatku od wpłaconej kwoty według stawki podatku, którą płacimy.

Najwięcej zyskają osoby, które płacą 32% podatku, w 2022 roku maksymalnie 3411,07 zł.

Jest też haczyk, są limity. Na IKZE w 2022 roku nie można wpłacić więcej niż 7106,40 zł, a dla osób prowadzących działalność gospodarczą 10659,60 zł. Natomiast pozytywne jest to, że te limity co roku są coraz wyższe, ponieważ ich wysokość uzależniona jest od przeciętnego miesięcznego wynagrodzenia.

Wstępne wyliczenia na rok 2023 to limity 8.322 zł dla osób na etatach oraz 12.483 zł dla prowadzących działalność.

Druga zachęta podatkowa polega na tym, że oszczędności zgromadzone na IKZE nie podlegają opodatkowaniu podatkiem od dochodów kapitałowych (tzw. podatek Belki). Podobną tarczę podatkową dla naszych oszczędności zapewnia IKE (chociaż to konto nie pozwala na odpis rocznej składki od dochodu z pracy).

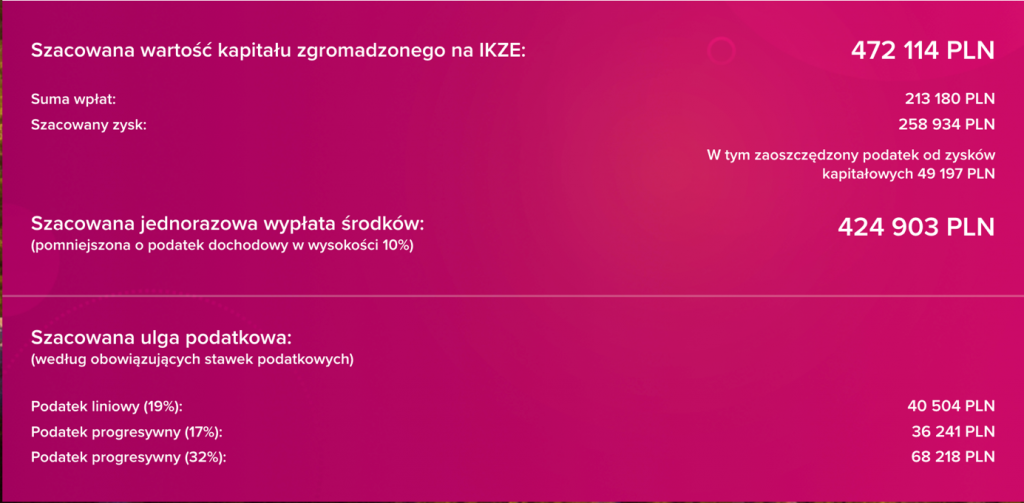

Poniżej przedstawiam założenia oszczędzania w ramach IKZE przez osobę w wieku 35 lat do wieku 65 lat, wykorzystując maksymalny obecnie limit wpłat, z założeniem zysku 5% rocznie.

JAKI ZWROT MOGĘ OTRZYMAĆ

Zobacz w tabelach poniżej na jaki maksymalny zwrot możesz liczyć w zależności od rodzaju zatrudnienia oraz stawki podatku, którą płacisz.

Osoby prowadzące pozarolniczą działalność gospodarczą, przy maksymalnej wpłacie 10659,60 zł na konto IKZE:

| Roczny dochód | Stawka podatku | Zwrot podatku |

| Powyżej 120,000 zł | 32% | 3411,07 zł |

| Poniżej 120,000 zł | 17% | 1812,13 zł |

| Podatek liniowy | 19% | 2025,32 zł |

Osoby pozostałe np. osoby na etacie, przy maksymalnej wpłacie 7106,40 zł na konto IKZE:

| Roczny dochód | Stawka podatku | Zwrot podatku |

| Powyżej 120,000 zł | 32% | 2274,05 zł |

| Poniżej 120,000 zł | 17% | 1208,09 zł |

Gdzie można założyć IKZE?

Wybór typu instytucji, do której będziemy wpłacać środki, zależy od naszych preferencji dotyczących sposobu zarządzania oraz poziomu oczekiwanych zysków i akceptowalnego ryzyka.

IKZE może być prowadzone przez zawarcie umowy z:

1. funduszem inwestycyjnym

2. podmiotem prowadzącym działalność maklerską o świadczenie usług polegających na wykonywaniu zleceń nabycia lub zbycia instrumentów finansowych i prowadzenie rachunku papierów wartościowych oraz rachunku pieniężnego

3. zakładem ubezpieczeń – ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym

4. bankiem o prowadzenie rachunku bankowego,

5. dobrowolnym funduszem emerytalnym prowadzonym przez powszechne towarzystwo emerytalne.

KIEDY OTWORZYĆ IKZE

Konto IKZE można otworzyć w dowolnym momencie. Wpłaty nie są obowiązkowe, więc jeśli w danym roku nie będziemy w stanie wpłacić jakiejkolwiek kwoty nie jesteśmy do tego zobligowani, jedyne co tracimy to potencjalną korzyć podatkową. Można też dokonywać wpłat nieregularnie lub w mniejszej wysokości.

wcześniejsza wypłata

Dla wielu osób istotna jest możliwość wcześniejszego wykorzystania środków lub całkowitego rozwiązania. W takiej sytuacji możemy sięgnąć po zgromadzone przez nas środki wcześniej. Będziemy zobowiązaniu do zapłaty podatku Belki od wypracowanych zysków.

Nie ma też możliwości dokonania częściowego zwrotu, możemy jedynie wypłacić całość zgromadzonych środków (zwrot całkowity). Jest to równoznaczne z zamknięciem konta oraz zapłaceniem podatku według obowiązującej skali podatkowej. Kwotę zwrotu dolicza się jako przychód w zeznaniu podatkowym za rok, w którym taki zwrot nastąpił (instytucja finansowa wystawia PIT 8C).

Jak widać powyżej korzyści z oszczędzania w ramach IKZE jest wiele i pewnie jeszcze kilka można by było wskazać. Jeśli masz dodatkowe pytania zapraszam do kontaktu: hello@jakubluszczyk.pl

Jakub Łuszczyk