Jak możemy przeczytać w uzasadnieniu do projektu ustawy „W celu ochrony klasy średniej projekt nie tylko przewiduje podwyższenie progu dochodów, ale również ulgę podatkową dla pracowników (…) Ulga polega na odliczeniu od dochodu pewnej kwoty, której wysokość uzależniona jest od poziomu rocznych przychodów”.

W wersji ostatecznej przyjęto, iż ulga dla klasy średniej będzie przysługiwać określonej grupie podatników, którzy:

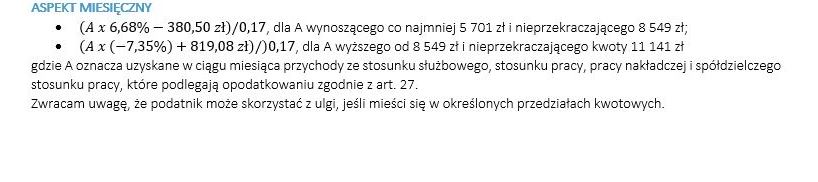

- Uzyskują przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy;

- Uzyskują przychody z pozarolniczej działalności gospodarczej z której rozliczają się wg. skali podatkowej;

Jak zauważymy, osoby zatrudnione na podstawie umów zleceń, umów o dzieło, kontraktów menedżerskich, itp. nie będą mogły skorzystać z tej ulgi. Świadczenie to będzie obliczane w skali miesięcznej – przez Pracodawców i skali rocznej – przez Podatników i osoby prowadzące pozarolnicze działalności gospodarcze wg. określonych w przepisach algorytmu[1]:

ASPEKT ROCZNY:

ASPEKT MIESIĘCZNY:

Należy jednak bardzo uważać, gdyż przy rozliczeniu miesięcznym Pracownik może zachować prawo do ulgi natomiast już przy rozliczeniu rocznym może okazać się, że trzeba będzie sporą część niedopłaconego podatku oddać do Urzędu Skarbowego bo Pracownik nie zmieści się w rocznym przedziale. Przepisy obowiązujące od nowego roku dadzą Podatnikom mocno po portfelu, dlatego też jeśli Podatnik nie jest pewny czy zmieści się w widełkach może złożyć w swoim zakładzie pracy wniosek na piśmie o niepomniejszanie dochodu o kwotę ulgi.

Płatnik podatku nie pomniejsza ulgi najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał wniosek.

Spróbujmy omówić to zagadnienie na przykładzie.

Przykład:

Pracownik zatrudniony jest na podstawie umowy o pracę i otrzymuje wynagrodzenie zasadnicze w wysokości 6 125 zł brutto z uwagi na zajmowane stanowisko. Pracownik nie jest uczestnikiem PPK. Pracownik złożył swojemu Pracodawcy oświadczenie PIT-2. Ustalmy jego wysokość wynagrodzenia w obecnym stanie prawnym i wysokość wynagrodzenia w stanie prawnym od 2022 roku.

[1] art. 26 ust 4a-4c; art. 32 ust 2a i 2b ustawy z dnia 29 października 2021 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (Dz. U. poz. 2105).

Patryk Pułka Clever Investment