Młode osoby zatrudnione przed ukończeniem 26 roku życia cieszą się m.in. zwolnieniem z kosztów podatkowych oraz zaliczki na podatek co sprawia, że ich wypłaty często są wyższe niż u starszych pracowników zatrudnionych na tych samych warunkach. Natomiast studenci poniżej 26. roku życia korzystają nie tylko z ulg podatkowych, a również ze zwolnień z obowiązku płacenia składek ZUS. Warto jednak pamiętać, że z dniem ukończenia 26 lat korzyści te wygasają, co może wiązać się z zaskoczeniem przy kolejnej wypłacie. W artykule wyjaśniamy, jakie dokładnie ulgi przysługują młodym pracownikom i zleceniobiorcom oraz co się zmienia po przekroczeniu tego wieku.

Ulgi dla osób do 26. roku życia

1. Zerowy PIT dla młodych (tzw. ulga dla młodych)

Dotyczy przychodów z umowy o pracę, umowy zlecenia, pracy nakładczej, spółdzielczego stosunku pracy, praktyk absolwenckich czy stażu uczniowskiego do wysokości 85 528 zł rocznie.Ulga ta działa automatycznie, zatrudniony nie musi nic deklarować. Co warto wiedzieć, można z niej zrezygnować, jeśli podatnik złoży wniosek o jej niestosowanie, np. przez PIT-2.

Uwaga! Ulga nie ma zastosowania w przypadku umów o dzieło, a także młodych przedsiębiorców.

Jeśli zdarzy się, że przychody osoby do 26 r.ż. przekroczą limit 85 528 zł, to pracodawca powinien opodatkować nadwyżkę 12% stawką podatku dochodowego. W takiej sytuacji przy wyliczeniu zaliczki zostaną wzięte pod uwagę koszty oraz (jeżeli została zadeklarowana) ulga podatkowa.

2. Zwolnienie z obowiązkowych składek ZUS

Dotyczy tylko studentów, bądź uczniów do ukończenia 26 r. ż. zatrudnionych na podstawie umowy zlecenia. W skrócie oznacza to, że wynagrodzenie brutto równa się wynagrodzeniu netto. Nie są odprowadzane składki na ub. społeczne oraz zdrowotne, zatrudniający również nie ponosi żadnych kosztów. Warto zwrócić uwagę na to, że jeśli student/ słuchacz zakończy studia, ale nie ukończył jeszcze 26 r.ż. powinien on zostać zgłoszony do ZUS dzień po utracie statusu studenta – jednakże ten temat został poruszony we wcześniejszym artykule: https://blog.cleverinvestment.pl/2025/07/23/kilka-slow-o-utracie-statusu-studenta/

Co następuje po ukończeniu 26. roku życia?

Od dnia po 26 urodzinach wynagrodzenie zostaje opodatkowane zgodnie z zasadami opodatkowania.

Data wypłaty wynagrodzenia ma kluczowe znaczenie dla zastosowania ulg podatkowych.

Nie ma przy tym znaczenia, że pracownik w danym okresie miał prawo do preferencji podatkowej, np. ww. ulgi dla młodych.

Przykład:

Pan Łukasz kończy 26 lat 1 września 2025 roku. Przysługiwało mu zwolnienie z podatku dochodowego cały sierpień oraz w dniu urodzin .

Jeśli jego pracodawca wypłaca wynagrodzenie do końca miesiąca, czyli np. 31 sierpnia, wówczas wypłata za sierpień trafi do niego jeszcze przed ukończeniem 26. roku życia, co oznacza, że nie zostanie od niej pobrany podatek.

Jednakże jeśli pracodawca stosuje zasadę wypłaty wynagrodzenia do 10. dnia kolejnego miesiąca za miesiąc należny, to wypłata za sierpień zostanie przekazana dopiero 10 września. W tym momencie Pan Łukasz będzie już po ukończeniu 26 lat, a zatem zwolnienie z podatku nie będzie miało zastosowania, a wynagrodzenie zostanie opodatkowane.

Uwaga! Pracując na umowie zlecenia i będąc studentem/uczniem po ukończeniu 26 r.ż. składki społeczne ZUS stają się obowiązkowe.

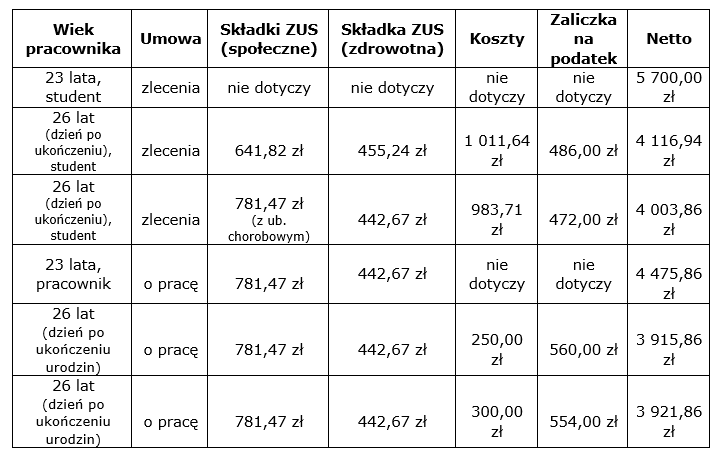

Na zakończenie przygotowaliśmy dla Państwa tabelkę z przykładowymi zmianami wynagrodzenia dla kwoty 5 700,00 zł brutto.

Jednakże, tak jak wszyscy pracownicy/zleceniobiorcy, osoba po ukończeniu 26 r.ż. (jeśli nie zrobiła tego wcześniej) może złożyć oświadczenie PIT-2, które pomniejsza miesięczne zaliczki na podatek dochodowy. To już zależy od zatrudnionego, czy zawnioskuje o 1/12 (tj. 300 zł), czy złoży dokument u większej ilości pracodawców i będzie decydować pomiędzy 1/24 (tj. 150 zł) a 1/36 (tj. 100 zł) kwoty zmniejszającej podatek.

Z wyrazami szacunku Koordynator Kadr i Płac – Julia Szacherska